(Prepaid-)Kreditkarte für Kinder 2026: Die besten Karten im Vergleich

Taschengeld digital, Elternkontrolle per App, kein Schuldenrisiko – so finden Kinder und Jugendliche den richtigen Einstieg ins Finanzleben

Ob als Einstieg ins eigenständige Bezahlen oder als smarter Ersatz für Bargeld-Taschengeld: Prepaid-Karten für Kinder verbinden Sicherheit für Eltern mit echter Finanzverantwortung für den Nachwuchs. Welche Karte wirklich überzeugt – und worauf es ankommt – zeigt dieser Ratgeber.

Das Wichtigste auf einen Blick

Kein Schuldenrisiko

Prepaid-Karten laufen auf Guthabenbasis – eine Überziehung ist technisch ausgeschlossen

Elternkontrolle per App

Ausgaben in Echtzeit sehen, Limits setzen und Taschengeld sekundengenau überweisen

Finanzbildung durch Praxis

Kinder lernen eigenverantwortlichen Umgang mit Geld – spielerisch und mit Sicherheitsnetz

Inhaltsverzeichnis

Warum eine Karte für Kinder sinnvoll ist

Bargeld-Taschengeld hat ausgedient – und das ist kein Verlust, sondern eine Chance

Schon Grundschulkinder bezahlen heute kontaktlos – in der Bäckerei, im Schwimmbad, im Schulkiosk. Wer als Kind ausschließlich mit Münzen und Scheinen groß wird, fehlt ihm später das Gespür für digitale Zahlungen. Gleichzeitig wächst das Risiko: Kreditkarten für Erwachsene sind für Minderjährige gesetzlich nicht zugänglich, und ein einfaches Girokonto ohne Steuerung bietet Eltern kaum Einblick oder Kontrolle.

Prepaid-Karten und Kinderkonten lösen genau dieses Spannungsfeld. Das Guthaben ist begrenzt, eine Überziehung unmöglich. Eltern sehen jede Transaktion in Echtzeit, können Limits setzen oder die Karte im Notfall mit einem Tippen sperren. Das Kind wiederum erlebt echte Kaufentscheidungen, Sparziele und Budgetplanung – mit einem sicheren Netz darunter.

Vorteile für Kinder

- • Selbstständig bezahlen lernen – mit echter Karte

- • Sparziele setzen und verfolgen

- • Eigenverantwortung für das eigene Budget

- • Keine Angst vor Verlust größerer Bargeldbeträge

- • Eigenes Konto als Anerkennung von Reife

Vorteile für Eltern

- • Echtzeit-Übersicht über alle Ausgaben

- • Ausgabelimits pro Tag oder Kategorie

- • Karte per App sofort sperren oder entsperren

- • Taschengeld digital und pünktlich überweisen

- • Kein Schuldenrisiko durch Prepaid-Prinzip

Wichtig: Echte Kredit- oder Debitkarten mit Kreditrahmen sind für Minderjährige in Deutschland rechtlich nicht zugänglich. Alle hier vorgestellten Produkte arbeiten nach dem Prepaid-Prinzip oder als Debitkarten ohne Überziehungsmöglichkeit.

Die 2 besten Karten im Detail

Zwei grundverschiedene Konzepte – beide überzeugend, je nach Familiensituation

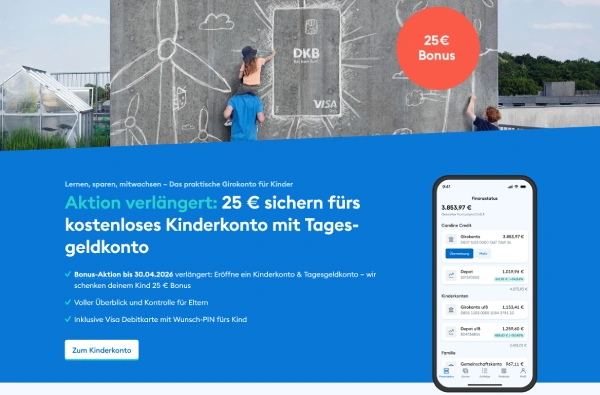

DKB Kinderkonto + VISA Debitkarte

Kostenloses Girokonto u18 der Deutschen Kreditbank AG

Highlights

- Dauerhaft kostenlos – keine Jahres- oder Monatsgebühr

- VISA Debitkarte inklusive, weltweit einsetzbar

- Geldabheben und kontaktloses Bezahlen fast überall kostenlos

- Kein Dispo – Überziehung technisch ausgeschlossen

- Card Control: Karte sperren, Ländereinstellungen, Push-Benachrichtigungen

- Echtzeit-Überweisungen vom Elternkonto aufs Kinderkonto

- Optionales Tagesgeldkonto und Juniordepot ab Geburt

- Automatische Umwandlung in reguläres DKB-Konto bei Volljährigkeit

Voraussetzungen & Konditionen

Was fehlt

- Kein eigenständiger Taschengeld-Modus – Eltern überweisen manuell oder per Dauerauftrag

- Keine gamifizierten Spar- oder Lernfunktionen in der App

- Eigenes DKB-Konto der Eltern zwingend erforderlich

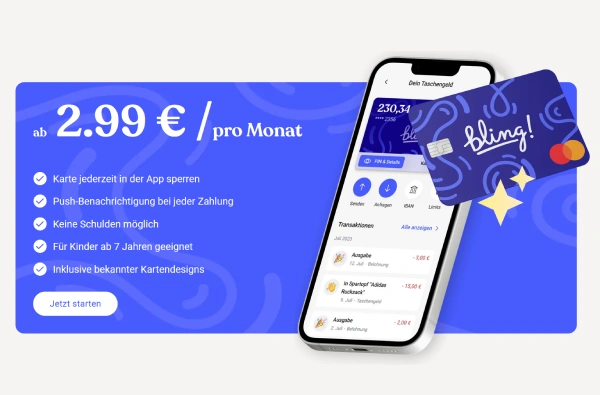

Bling Card (Prepaid Mastercard)

Bling Services GmbH, Berlin – Banking über Treezor / Société Générale

Highlights

- Automatische Taschengeld-Zahlung zu festgelegten Terminen

- Ausgabenkategorien und Limits pro Kategorie einstellbar

- „Sparbäume" – gamifizierte Sparziele für Kinder

- Aufgaben-Funktion: Taschengeld an erledigte Hausaufgaben knüpfen

- Investieren für Kinder (Evergreen / DAB BNP Paribas, als Sondervermögen)

- Mastercard weltweit einsetzbar – keine Schulden möglich

- Kein eigenes Elternkonto bei einer bestimmten Bank nötig

- Bling Mobile: Handytarife für Kinder im Telekom-D-Netz

Wichtige Hintergründe

Hinweis zur Einlagensicherung: Das Guthaben liegt nicht bei einer deutschen Bank, sondern bei der französischen Société Générale. Die Absicherung erfolgt über den französischen Einlagensicherungsfonds FGDR – ebenfalls bis 100.000 €, aber nicht über die deutsche EdB. Inhaltlich gleichwertig, aber nicht identisch.

Was fehlt

- Monatlicher Beitrag – kein dauerhaft kostenloses Modell

- Kein vollständiges Girokonto, kein Juniordepot direkt über Bling

- Einlagensicherung nicht deutsch (für manche Eltern ein psychologisches Thema)

Direktvergleich: DKB vs. Bling

Die wichtigsten Unterschiede auf einen Blick – damit die Entscheidung leichter fällt

| Kriterium | DKB Kinderkonto | Bling Card |

|---|---|---|

| Monatliche Kosten | 0,00 € | ab 2,99 € |

| Kartentyp | VISA Debitkarte | Prepaid Mastercard |

| Vollständiges Girokonto | Ja (inkl. IBAN) | Nein |

| Automatisches Taschengeld | Nur per Dauerauftrag | Ja, integriert |

| Ausgabelimits / Kategorien | Grundlegende Card Controls | Detailliert pro Kategorie |

| Sparziele / Gamification | Nein | Sparbäume |

| Aufgaben-Funktion | Nein | Ja |

| Investieren für Kinder | Juniordepot (separat) | Sparbäume über Evergreen |

| Elternkonto erforderlich | DKB-Konto zwingend nötig | Beliebige Bank |

| Einlagensicherung | Deutsche EdB, 100.000 € | Französischer FGDR, 100.000 € |

| Weltweit nutzen | Ja | Ja |

| Ab welchem Alter | Unter 18 Jahren | Ab ca. 7 Jahren empfohlen |

DKB ist die bessere Wahl, wenn...

- • die Familie ohnehin schon DKB-Kunden ist

- • ein vollständiges, kostenloses Girokonto im Vordergrund steht

- • Jugendliche ab 14–15 Jahren eigenständiger werden sollen

- • Sparen und Investieren langfristig über Depot geplant ist

Bling ist die bessere Wahl, wenn...

- • Kinder früh (ab ca. 7 Jahren) mit Geld umgehen lernen sollen

- • Eltern maximale Steuerung und Transparenz wünschen

- • spielerische Finanzbildung über Aufgaben und Sparziele gewünscht ist

- • kein DKB-Konto vorhanden ist oder gewünscht wird

Weitere Anbieter im Überblick

Neben DKB und Bling gibt es weitere Optionen – mit unterschiedlichen Schwerpunkten

bunq Teenaccount

Ab 14 Jahrenbunq bietet Jugendlichen ab 14 Jahren ein vollwertiges Konto mit niederländischer Banklizenz. Inklusive Visa-Debitkarte, Tree-Pflanzfunktion und moderner App. Für technikaffine Teenager, die eine echte Neobank erleben wollen.

Revolut <18

Ab 6 JahrenRevolut bietet mit dem <18-Konto eine kindgerechte App-Version an – mit Ausgabenübersicht, elterlichen Limits und spielerischen Elementen. Voraussetzung ist ein aktives Revolut-Elternkonto. Für Familien, die bereits Revolut nutzen, ein nahtloser Einstieg.

Sparkasse / Volksbank Jugendkonto

KlassischRegionalbanken bieten kostenlose Jugendgirokonten mit Girocard und oft auch Visa- oder Mastercard-Debitkarte. Kein Dispokredit, persönliche Beratung vor Ort. Für Familien, die auf eine Filiale in der Nähe und persönlichen Service Wert legen.

GoHenry / Pixpay

Internationale FintechsSpezialisierte europäische Kinder-Fintechs mit ausgebauten Elternfunktionen, individuell gestaltbaren Karten und Lernmodulen zur Finanzbildung. Beliebt in Frankreich und Großbritannien, auch in Deutschland verfügbar. Ähnliches Konzept wie Bling, aber mit anderem Design und Preismodell.

Worauf es bei der Wahl ankommt

Fünf Kriterien, die den Unterschied machen – für Eltern und Kinder

1. Sicherheit durch das Prepaid-Prinzip

Das wichtigste Sicherheitsmerkmal bei allen Kinderkarten: Das Konto kann nie überzogen werden. Ausgaben sind auf das vorhandene Guthaben begrenzt. Kein Schuldenrisiko, keine Zinsen, keine Mahngebühren. Achten Sie außerdem auf eine transparente Einlagensicherung – im EU-Raum gilt überall mindestens der Schutz bis 100.000 € pro Person und Bank.

2. Elternkontrolle und Transparenz

Wie viel Einblick haben Eltern? Können Sie Ausgaben in Echtzeit sehen? Gibt es Benachrichtigungen bei jeder Transaktion? Können Limits pro Kategorie (z. B. maximal 10 € für Süßigkeiten) gesetzt werden? Je mehr Stellschrauben vorhanden sind, desto besser lässt sich die Karte dem Alter und der Reife des Kindes anpassen.

3. Pädagogischer Mehrwert

Eine Karte allein ist noch keine Finanzbildung. Anbieter wie Bling verknüpfen Ausgaben mit Lernmomenten: Sparziele visualisieren, Aufgaben erfüllen, über Geldverwendung reflektieren. Für jüngere Kinder (ab ca. 7 Jahren) sind solche Gamification-Elemente besonders wertvoll. Ältere Jugendliche profitieren dagegen mehr von echten Kontofunktionen und Selbstverantwortung.

4. Kosten im Verhältnis zum Nutzen

Kostenlose Konten wie das DKB Kinderkonto sind ideal, wenn grundlegende Funktionen ausreichen. Fintechs wie Bling oder Revolut verlangen monatliche Gebühren – dafür bieten sie deutlich mehr Funktionen. Eine Rechnung lohnt sich: 3 € im Monat sind 36 € im Jahr. Sind die Zusatzfunktionen diesen Betrag wert? Für Familien mit mehreren Kindern summiert sich das schnell.

5. Nutzbarkeit im Ausland

Urlaub, Schüleraustausch, Klassenfahrt ins Ausland – spätestens dann muss die Karte funktionieren. Achten Sie auf Fremdwährungsgebühren und Kosten beim Geldabheben im Ausland. Visa und Mastercard werden weltweit akzeptiert, aber die Konditionen für Nicht-Euro-Zahlungen unterscheiden sich erheblich zwischen den Anbietern.

Das richtige Alter: Wann ist der Start sinnvoll?

Es gibt keine Universalantwort – aber sinnvolle Orientierungspunkte

Entwicklungspsychologen sind sich einig: Kinder verstehen das abstrakte Konzept Geld erst ab etwa 6 bis 7 Jahren wirklich. Digitale Zahlungen sind noch abstrakter als Münzen und Scheine. Deshalb empfehlen die meisten Experten einen gestuften Ansatz – erst Bargeld, dann digitale Ergänzung.

| Alter | Empfohlene Lösung | Begründung |

|---|---|---|

| Unter 8 Jahre | Sparschwein + Bargeld-Taschengeld | Physisches Geld greifbarer und lehrreicher in diesem Alter |

| 7–11 Jahre | Bling oder ähnliche App-Karten | Gamifizierte Lernfunktionen, Elternkontrolle, niedrigschwelliger Einstieg |

| 12–14 Jahre | Bling, Revolut <18 oder DKB | Mehr Eigenverantwortung möglich, echte Kaufentscheidungen |

| 15–17 Jahre | DKB Kinderkonto oder Jugendkonto der Hausbank | Vollständiges Konto bereitet auf Volljährigkeit vor |

| Ab 18 Jahre | Reguläres Girokonto / Kreditkarte | DKB-Kinderkonto wandelt sich automatisch um |

Praxistipp: Viele Familien kombinieren beide Ansätze. Jüngere Kinder starten mit Bling und lernen spielerisch den Umgang mit Geld. Ab dem Gymnasium wechseln oder ergänzen sie mit dem DKB-Kinderkonto, das alle Funktionen eines echten Girokontos bietet.

Häufige Fragen (FAQ)

Antworten auf die meistgestellten Fragen rund um Kinderkarten

Kann mein Kind wirklich keine Schulden machen?

Bei allen hier vorgestellten Produkten: Ja, das ist technisch ausgeschlossen. Das Prepaid- oder Debit-Prinzip bedeutet, dass Transaktionen nur durchgeführt werden, wenn ausreichend Guthaben vorhanden ist. Es gibt keinen Kreditrahmen, keinen Dispo und keine Möglichkeit zur Überziehung.

Brauche ich als Elternteil ein Konto bei derselben Bank?

Das hängt vom Anbieter ab. Beim DKB Kinderkonto ist ein aktives DKB-Girokonto der Eltern zwingend erforderlich. Bei Bling, Revolut und GoHenry können Eltern mit beliebigen Bankkonten Guthaben aufladen. Wer kein DKB-Konto hat, sollte das bei der Entscheidung einkalkulieren.

Was ist der Unterschied zwischen Prepaid-Karte und Debitkarte?

Technisch unterscheiden sich beide kaum: Bei beiden wird das Geld sofort vom Guthaben abgezogen, eine Überziehung ist nicht möglich. Der Hauptunterschied liegt darin, dass eine Debitkarte direkt mit einem Girokonto verknüpft ist (z. B. DKB VISA Debit), während eine Prepaid-Karte ein eigenes, separates Guthaben-Konto nutzt (z. B. Bling Card). Für die tägliche Nutzung im Alltag ist der Unterschied für Kinder kaum spürbar.

Ist das Guthaben meines Kindes sicher?

Ja. Alle vorgestellten Anbieter arbeiten mit lizenzierten Banken zusammen, deren Guthaben durch nationale Einlagensicherungsfonds abgesichert ist – immer bis 100.000 €. Beim DKB greift die deutsche EdB, bei Bling und Revolut die jeweiligen EU-Fonds. Da alle EU-Länder die EU-Einlagensicherungsrichtlinie umsetzen, sind die Standards inhaltlich vergleichbar.

Was passiert mit dem DKB-Kinderkonto, wenn mein Kind 18 wird?

Das DKB-Kinderkonto wandelt sich bei Volljährigkeit automatisch in ein reguläres DKB-Girokonto um. Die IBAN bleibt bestehen, bestehende Daueraufträge laufen weiter. Das Kind benötigt keinen Neuantrag und verliert keine Kontodaten – ein echter Vorteil gegenüber Lösungen, die bei Volljährigkeit auslaufen.

Kann mein Kind die Karte auch im Ausland nutzen?

Grundsätzlich ja – sowohl die DKB VISA Debitkarte als auch die Bling Mastercard sind weltweit einsetzbar. Beim DKB-Kinderkonto ist das Abheben und Bezahlen weltweit fast kostenlos. Bei Bling gelten je nach Tarif möglicherweise Fremdwährungsgebühren. Vor einer Auslandsreise lohnt ein Blick in die aktuellen Konditionen des jeweiligen Anbieters.

Wie wird das Taschengeld auf die Karte übertragen?

Beim DKB erfolgt die Überweisung manuell vom Elternkonto oder automatisch per Dauerauftrag – beides kostenlos und in Echtzeit. Bling bietet eine integrierte Taschengeld-Funktion, bei der Eltern Betrag und Zahlungstag direkt in der App festlegen. Das Geld erscheint dann automatisch zum vereinbarten Zeitpunkt auf dem Kinderkonto.

Bereit für die erste Karte?

Ob kostenlos mit DKB oder funktionsreich mit Bling – beide Wege führen zu mehr Finanzverantwortung für Kinder und mehr Durchblick für Eltern.

✓ Kein Schuldenrisiko ✓ Elternkontrolle ✓ Finanzbildung von Anfang an

Weitere Ratgeber rund ums Thema

Banking für junge Menschen – einfach erklärt

Taschengeld richtig einteilen

Wie viel Taschengeld ist angemessen – und wie bringen Eltern Kindern Budgetplanung bei?

Zum RatgeberKostenloses Girokonto

Die besten kostenlosen Girokonten ohne Mindestgeldeingang – auch für junge Erwachsene ab 18

Zum RatgeberKreditkarten-Vergleich 2026

Die besten Kreditkarten für Erwachsene – kostenlos, mit Cashback oder ideal für Reisen

Zum Vergleich